Les transferts d’argent vers le Canada soulèvent souvent des interrogations, surtout pour ceux qui n’ont jamais eu l’occasion d’expérimenter les spécificités du système bancaire canadien. Les différences de terminologie et de normes bancaires rendent parfois ces opérations déroutantes. En particulier, l’absence d’un équivalent direct au RIB (Relevé d’Identité Bancaire) en France peut engendrer confusion. À travers cet article, nous plongerons dans les coordonnées bancaires nécessaires pour effectuer un transfert d’argent vers le Canada et aborderons les méthodes les plus efficaces et abordables pour ce faire, tout en nous concentrant sur les différences majeures entre ces deux systèmes.

Les différences entre le RIB et l’IBAN au Canada

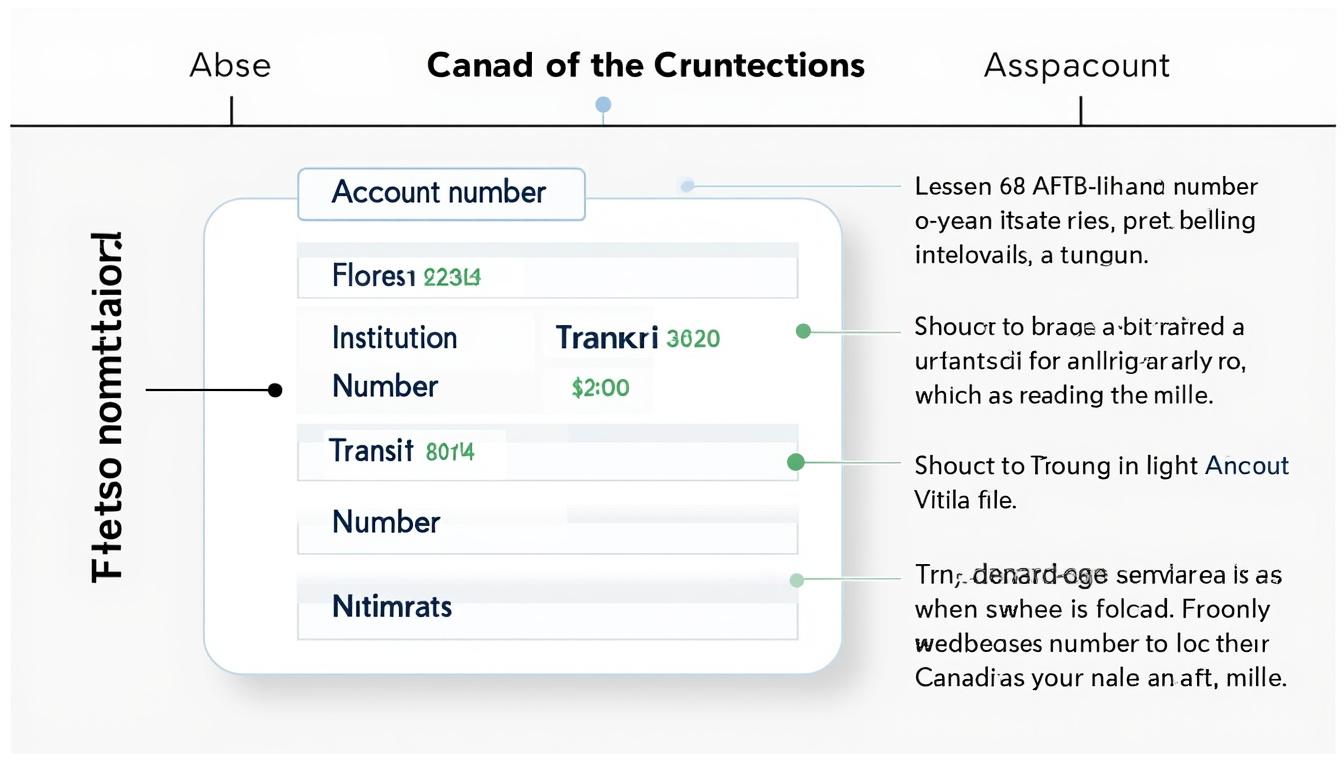

Le système bancaire français, notamment avec l’usage des RIB et IBAN, est bien établi. Cependant, le Canada a ses propres normes qui peuvent sembler étrangères aux Européens. L’IBAN, ou International Bank Account Number, et le RIB, quant à eux, ne sont pas utilisés de la même façon au Canada.

Au Canada, les utilisateurs doivent se familiariser avec un format de numéro de compte basé sur une structure différente :

- Le code de l’agence : Cinq chiffres correspondant à l’emplacement de la banque.

- Le code de l’établissement : Trois chiffres qui représentent la banque elle-même.

- Le numéro de compte : Sept chiffres qui identifient le compte spécifique du client.

Cette configuration différente peut causer une certaine confusion lors des transferts d’argent. Par exemple, un numéro de compte canadien typique pourrait ressembler à 12345-67890-1234567, où chaque segment de chiffres a un rôle bien précis. La maîtrise de ces codes est indispensable pour garantir que les fonds arrivent correctement à destination.

Cas pratiques d’utilisation du RIB et IBAN au Canada

Lorsque l’on envisage d’effectuer un transfert d’argent ou d’ouvrir un compte au Canada, plusieurs aspects pratiques se mettent en place. Par exemple, un étudiant français souhaitant payer ses frais de scolarité devra s’assurer de disposer des bonnes coordonnées bancaires (numéro d’agence, code d’établissement et numéro de compte).

Il en est de même pour un freelance qui souhaite recevoir des paiements d’un client basé au Canada. Ce dernier doit s’assurer que les informations bancaires soient fournies dans le bon format pour limiter les retards et les risques de retour de fonds.

| Élément | Description |

|---|---|

| Code d’agence | Cinq chiffres pour identifier le lieu de la banque. |

| Code d’établissement | Trois chiffres propres à la banque. |

| Numéro de compte | Sept chiffres uniques au client. |

Les informations nécessaires pour un transfert d’argent au Canada

Avant de procéder à un transfert d’argent, il est essentiel de rassembler les bonnes informations. Que ce soit pour un paiement international ou pour des transactions interbancaires, voici les données à préparer :

- Nom complet du bénéficiaire

- Numéro de compte, formaté selon les spécificités canadiennes

- Code de l’établissement bancaire (SWIFT/BIC) si le transfert est réalisé depuis l’étranger

- Adresse de la banque bénéficiaire

Ces éléments sont cruciaux pour garantir que l’argent soit acheminé correctement. Des erreurs dans les informations, telles qu’un numéro de compte incorrect ou une adresse fausse, peuvent entraîner des retards considérables dans le traitement des transactions.

Importance de la précision dans les transactions

L’envoi d’argent à l’international nécessite donc une exacte connaissance des coordonnées bancaires utilisées dans le pays de destination. Si un montant de X euros doit être transféré vers le Canada, les informations doivent absolument correspondre aux spécifications désignées pour éviter les complications. Cela est particulièrement vrai dans le contexte des transferts d’argent, où la rapidité et la précision des données sont non négociables.

Une étude a révélé qu’environ 30 % des virements échouent en raison de détails incorrects dans les informations fournies. Une description minutieuse des étapes ainsi que des documents peut grandement améliorer la réussite de votre transaction.

| Document | Description |

|---|---|

| Identité | Passeport ou permis de conduire |

| Adresse | Facture ou document officiel |

| Numéro d’assurance sociale | Si applicable pour les comptes canadiens |

Options disponibles pour envoyer de l’argent au Canada

Une fois que toutes les informations sont en main, passons en revue les options disponibles pour transférer des fonds au Canada. La diversité des prestataires permet à chacun de sélectionner le service le plus adapté à ses besoins, tant sur le plan des coûts que des délais.

| Services de transfert | Frais | Délai de transfert |

|---|---|---|

| Wise | Frais fixes + % du montant | Habituellement 1 à 2 jours |

| PayPal | Varie selon le montant | Instantané à 3 jours |

| Western Union | Frais élevés | Instantané |

| Revolut | Gratuite dans certains cas | Instantané |

| MoneyGram | Frais variables | Instantané |

En analysant ces options, il devient évident que chaque méthode présente ses avantages et ses inconvénients. Par exemple, Wise est souvent loué pour son rapport qualité-prix en matière de frais, tandis que Western Union se distingue par sa réactivité instantanée, même si cela a un coût supérieur. Cette variété permet aux utilisateurs de choisir le service qui leur convienne le mieux en fonction de leurs priorités.

Les avantages des services en ligne

Avec la montée en popularité des plateformes numériques pour les paiements internationaux, plusieurs de ces services ont su établir leur notoriété au cours des dernières années en offrant facilité et transparence. Les utilisateurs bénéficient d’une interface simplifiée, d’un accès rapide aux informations, et d’un suivi en temps réel de leurs transactions. Cela leur permet de comparer facilement les frais appliqués et les délais de transfert avant de se décider pour un service.

Le rôle essentiel de Wise dans la gestion de l’argent à l’international

Wise est devenu un acteur incontournable pour les transferts d’argent vers le Canada. Son modèle économique repose sur des frais transparent et un taux de change compétitif, rendant ainsi l’envoi d’argent à l’étranger plus accessible. Le processus est relativement simple et suit quelques étapes clarifiées ci-après :

- Créer un compte : En quelques minutes, les utilisateurs peuvent créer leur compte personnel.

- Indiquer le montant à transférer : Les frais et taux de change sont affichés instantanément.

- Saisir les informations du bénéficiaire : Cela comprend le numéro de compte et l’adresse de la banque.

- Valider le transfert et payer : Une fois les données confirmées, le paiement peut être réalisé.

La rapidité et la simplicité de cette plateforme en font un choix privilégié pour bon nombre d’utilisateurs, que ce soit pour des virements domestiques ou internationaux.

Un acompte pour les utilisateurs de Wise

Avec Wise, l’ouverture d’un compte peut également inclure un numéro de compte en dollar canadien, facilitant ainsi l’accès aux transactions financières au Canada. Les utilisateurs apprécient particulièrement cette fonctionnalité qui leur donne un avantage sur le marché des services bancaires.

La difficulté de se procurer un équivalent du RIB au Canada

Lorsque l’on parle des coordonnées bancaires au Canada, on observe une nuance importante en comparaison avec le RIB français. Obtenir un équivalent canadien du RIB implique souvent l’ouverture d’un compte bancaire dans une banque canadienne. Cela nécessite plusieurs démarches administratives qu’il convient de connaître.

Les documents nécessaires pour un compte bancaire canadien

Pour l’ouverture d’un tel compte, voici un aperçu des documents souvent demandés :

- Preuve d’identité : Il peut s’agir d’un passeport ou d’un permis de conduire.

- Preuve d’adresse : Généralement un document officiel, tel qu’une facture de services publics.

- Numéro d’assurance sociale : Ce numéro peut être requis pour diverses démarches financières.

- Source de revenu : Justificatif si applicable.

Ces éléments sont cruciaux pour s’assurer que la banque puisse traiter la demande efficacement et en toute légalité. Une fois ces démarches complètes, le titulaire de compte pourra obtenir ses coordonnées bancaires spécifiques.

| Document | Utilité |

|---|---|

| Passeport | Identification personnelle |

| Facture | Preuve de résidence |

| Numéro d’assurance sociale | Identification pour les transactions fiscales |

Conseils pratiques avant de procéder à un transfert d’argent

Avant d’arrêter votre choix sur un service de transfert, quelques conseils peuvent optimiser l’expérience globale et garantir le succès de votre opération :

- Vérifiez les taux de change : Consultez les cotations du jour pour éviter les couts imprévus.

- Examinez les frais de transaction : Certains services peuvent appliquer des frais supplémentaires.

- Conservez un enregistrement : Gardez une trace de vos transactions pour les vérifier ultérieurement.

- Vérifiez la fiabilité du service : Lire les avis d’autres utilisateurs peut donner une bonne idée des services à privilégier.

Ces précautions aident à garantir la sécurité des fonds transférés tout en minimisant les risques de complications. Souvent, un petit effort de préparation permet d’éviter des soucis potentiels.

FAQ sur les transferts d’argent au Canada

Quel est le coût d’un transfert par Wise ?

Wise applique des frais fixes, en plus d’un pourcentage du montant transféré, ce qui en fait souvent l’une des options les plus économiques.

Les virements internationaux sont-ils rapides avec PayPal ?

Oui, les virements peuvent être instantanés, mais il arrive qu’ils prennent jusqu’à trois jours selon les circonstances.

Quel service est le meilleur pour envoyer de l’argent au Canada depuis la France ?

Le meilleur service dépend de vos besoins : pour minimiser les frais, Wise est souvent recommandé ; pour un transfert rapide, PayPal ou Western Union sont des choix valables.

Peut-on ouvrir un compte bancaire canadien sans voyager au Canada ?

Oui, grâce à des plateformes comme Wise, il est désormais possible d’ouvrir un compte sans se déplacer physiquement dans une banque canadienne.

Y a-t-il des limites de montant pour les transferts d’argent ?

Chaque service a ses propres limites monétaires, il est donc conseillé de vérifier les conditions des entreprises que vous envisagez d’utiliser.

Précautions réglementaires et outils pour limiter les risques

Au-delà des coordonnées et des prestataires, il est utile de comprendre les contrôles qui peuvent retarder ou bloquer un virement : les vérifications KYC et les procédures AML sont désormais systématiques et peuvent entraîner des demandes complémentaires de documents ou des mises en attente. Dans certains cas, la présence d’une numéro de transit, banque correspondante et délai de compensation incomplet ou ambigu peut obliger les banques à solliciter une contrepartie pour clarifier l’ordre, ce qui prolonge le temps de règlement. Les horaires de cut-off et les fenêtres de compensation interbancaire influent aussi sur la date effective de crédit : un transfert initié après l’heure limite d’un jour ouvré pourra n’être traité que le suivant. Penser à indiquer un numéro de référence et à conserver un reçu détaillé facilite les vérifications et accélère toute réclamation éventuelle.

Enfin, pour optimiser les opérations régulières ou les montants importants, explorez des mécanismes supplémentaires tels que les ordres permanents ou les prélèvements automatiques pour les paiements récurrents, et renseignez-vous sur les solutions de couverture de change (par exemple contrats à terme ou limites conditionnelles) afin de limiter l’impact des fluctuations de taux. Vérifiez systématiquement la composition des frais : au-delà d’une commission visible, une marge sur le taux de change (spread) ou des frais de banque correspondante peuvent alourdir le coût total. Conservez une copie des confirmations et notez le chemin de conformité suivi (documents fournis, identifiant de transaction), cela facilitera le suivi comptable et la résolution des litiges. En combinant vigilance réglementaire, gestion du risque de change et archivage rigoureux des preuves de transaction, vous réduirez sensiblement les aléas liés aux transferts vers le Canada.